Mentre in Germania ThyssenKrupp e il potente sindacato IG Metall hanno siglato una bozza di contratto collettivo che, se approvato dai lavoratori, entrerà in vigore con la creazione della joint venture con Tata Steel, in Italia tengono banco le ipotesi sulla cessione della Acciai Speciali Terni da parte della multinazionale.

Heinrich Hiesinger

La Germania Il contratto collettivo tedesco dovrebbe entrare in vigore con l’avvio della nuova realtà ed avrà valore fino al 30 settembre 2026.: «Il risultato raggiunto – ha detto il Ceo di ThyssenKrupp Heinrich Hiesinger – rappresenta un prerequisito chiave per raggiungere i nostri obiettivi strategici e allo stesso tempo soddisfare gli interessi dei nostri dipendenti. L’accordo rappresenta un esempio concreto della nostra responsabilità aziendale. Ci dà la possibilità di ottenere vantaggi economici e sinergie previste dalla joint venture e creare così valore come previsto per ThyssenKrupp e i suoi azionisti. Allo stesso tempo, stiamo fornendo ai dipendenti buone prospettive per il futuro e la garanzia di posti di lavoro».

Gli stabilimenti L’accordo avrebbe «fornito assicurazioni di ampia portata per la continuazione delle attività dei siti. Il futuro della maggior parte degli impianti è assicurato fino al 30 settembre 2026. All’interno di queste garanzie, sarà comunque possibile apportare modifiche a singole linee e unità. Per specifiche unità operative a Bochum, Eichen e Hüttenheim è stato convenuto che un’analisi della redditività sarà effettuata alla fine del 2020 per decidere se debbano essere mantenute; indipendentemente da ciò, queste unità continueranno a funzionare fino alla fine del 2021». L’azienda ha inoltre previsto di «investire almeno 400 milioni di euro all’anno anche nel potenziamento degli impianti di produzione».

Gianfranco Tosini

Terni Un’interessante valutazione sugli scenari che, invece, interessano Acciai Speciali Terni – che per Thyssenkrupp non è più ‘strategica’ – è quella fatta da Gianfranco Tosini, sul portale specializzato Siderweb, partendo dalla premessa che «sul piano reddituale Acciai Speciali Terni, sebbene abbia registrato significativi miglioramenti, risulta ancora lontana dagli obiettivi prefissati da ThyssenKrupp».

BURELLI: «VENDITA NON E’ UNA NOVITA’»

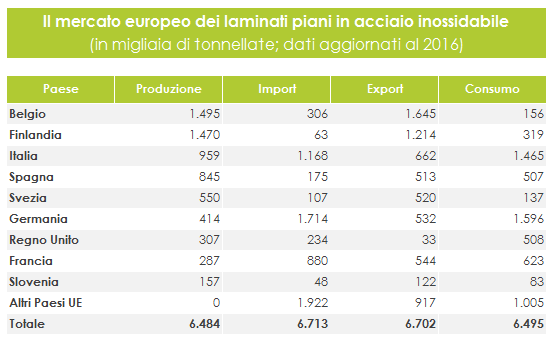

Il mercato Tosini spiega che «soltanto circa il 13% dei laminati piani in acciaio inossidabile prodotti nello stabilimento di Terni viene collocato in Germania. Del restante 87%, il 44% viene esportato in altri Paesi, il 43% è utilizzato dalla stessa Ast per le lavorazioni interne o venduto in Italia tramite la propria rete di vendita. Il mercato italiano dei laminati piani in acciaio inossidabile è il secondo per importanza nell’area dell’Unione europea, dopo quello tedesco. Quest’ultimo può contare su una produzione locale molto ridotta, poco più di 500 mila tonnellate annue, e su importazioni nette per 1,2 milioni di tonnellate, delle quali il 63% rappresentate da acquisti di laminati piani in acciaio inossidabile in Finlandia e Svezia. In altri termini, gli stabilimenti del gruppo Outokumpu in territorio tedesco (ex ThyssenKrupp), finlandese e svedese coprono circa il 52% del fabbisogno complessivo di laminati piani in acciaio inox della Germania. Ast vi concorre soltanto per circa il 10%, contro il 30% delle imprese del gruppo ArcelorMittal (Aperam e Industeel) ed il 5% di Acerinox».

Il mercato Tosini spiega che «soltanto circa il 13% dei laminati piani in acciaio inossidabile prodotti nello stabilimento di Terni viene collocato in Germania. Del restante 87%, il 44% viene esportato in altri Paesi, il 43% è utilizzato dalla stessa Ast per le lavorazioni interne o venduto in Italia tramite la propria rete di vendita. Il mercato italiano dei laminati piani in acciaio inossidabile è il secondo per importanza nell’area dell’Unione europea, dopo quello tedesco. Quest’ultimo può contare su una produzione locale molto ridotta, poco più di 500 mila tonnellate annue, e su importazioni nette per 1,2 milioni di tonnellate, delle quali il 63% rappresentate da acquisti di laminati piani in acciaio inossidabile in Finlandia e Svezia. In altri termini, gli stabilimenti del gruppo Outokumpu in territorio tedesco (ex ThyssenKrupp), finlandese e svedese coprono circa il 52% del fabbisogno complessivo di laminati piani in acciaio inox della Germania. Ast vi concorre soltanto per circa il 10%, contro il 30% delle imprese del gruppo ArcelorMittal (Aperam e Industeel) ed il 5% di Acerinox».

Coils di acciaio inox

L’Italia Se per il mercato tedesco Ast ha una rilevanza modesta, «fondamentale è invece la presenza della società ternana nel mercato italiano che, per dimensione, è inferiore di appena il 10% rispetto a quello tedesco. Il consumo italiano di laminati piani in acciaio inossidabile è di poco inferiore a 1,5 milioni di tonnellate (contro 1,6 milioni di tonnellate della Germania) ed è soddisfatto per circa il 30% da Ast, l’unico produttore nazionale di acciaio inox per laminati piani (959 mila tonnellate nel 2016). Il restante 70% è coperto con importazioni provenienti dall’estero, in particolare: 17% da Belgio e Francia (Aperam e Industeel del gruppo ArcelorMittal), 12% da Germania, Finlandia e Svezia (società del gruppo Outokumpu), 11% dalla Cina, 10% dalla Corea del Sud (quasi tutto dalle aziende del gruppo Posco), 8% da altri Paesi asiatici».

I possibili acquirenti di Ast Dai numeri, appare chiaro il motivo per cui Ast rappresenta un asset limitatamente strategico per ThyssenKrupp, mentre è invece decisiva per il mercato italiano, essendo l’unico produttore di laminati piani e loro derivati in acciaio inossidabile. «Quali potrebbero essere i gruppi siderurgici italiani in grado di acquistare la suddetta società in caso di cessione?», si chiede l’esperto di Siderweb e spiega che «per rispondere a questa domanda bisogna prima definire quali requisiti dovrebbe avere il possibile acquirente, che sono fondamentalmente i seguenti: esperienza nella produzione di acciaio inox, gestione aziendale di tipo manageriale, buon livello di internazionalizzazione, adeguati mezzi patrimoniali».

I possibili acquirenti di Ast Dai numeri, appare chiaro il motivo per cui Ast rappresenta un asset limitatamente strategico per ThyssenKrupp, mentre è invece decisiva per il mercato italiano, essendo l’unico produttore di laminati piani e loro derivati in acciaio inossidabile. «Quali potrebbero essere i gruppi siderurgici italiani in grado di acquistare la suddetta società in caso di cessione?», si chiede l’esperto di Siderweb e spiega che «per rispondere a questa domanda bisogna prima definire quali requisiti dovrebbe avere il possibile acquirente, che sono fondamentalmente i seguenti: esperienza nella produzione di acciaio inox, gestione aziendale di tipo manageriale, buon livello di internazionalizzazione, adeguati mezzi patrimoniali».

La ThyssenKrupp Ast di Terni

Gruppi italiani Sulla base di questi parametri, «l’unico gruppo italiano che potrebbe essere coinvolto in un’operazione di acquisizione di Ast è Valbruna Spa, che produce acciaio inossidabile per laminati lunghi, è presente all’estero con 36 filiali commerciali (18 nei Paesi UE e 18 in Paesi extra UE) e una filale produttiva (negli USA insieme a 7 filiali commerciali). Vanta inoltre un patrimonio relativamente alto se rapportato al fatturato e al capitale investito. Relativamente a quest’ultimo aspetto, cioè la disponibilità di adeguate risorse interne per finanziare l’operazione in questione, l’elemento decisivo è la valutazione di Ast da parte di ThyssenKrupp. Tale valutazione, sulla base di un valore pari a nove volte l’Ebitda medio degli ultimi tre anni meno la posizione finanziaria netta, sarebbe intorno a 500 milioni di euro. Considerato che il gruppo Valbruna ha un patrimonio netto di 889 milioni di euro, sul piano finanziario non ci sarebbero problemi particolari. Tuttavia, tenuto conto che sul piano produttivo Ast è quattro volte Valbruna, il gruppo siderurgico vicentino potrebbe coinvolgere nell’operazione altri operatori italiani in grado apportare del kow-how sul piano tecnologico, gestionale e dalle commercializzazione dei prodotti. A questo riguardo potrebbe essere utili le sinergie con il gruppo Arvedi, che produce lamierini e tubi in acciaio inossidabile e con il gruppo Marcegaglia, primo trasformatore/distributore italiano di prodotti in acciaio inox. Tutti trarrebbero un vantaggio dall’acquisizione di Ast: il gruppo Valbruna avrebbe l’opportunità di diversificare il proprio portafoglio prodotti con i laminati piani in acciaio inossidabile, il gruppo Arvedi disporrebbe del materiale di base (coils) per le proprie lavorazioni, lo stesso per il Gruppo Marcegaglia per la produzione di tubi in acciaio inossidabile e per la commercializzazione di altri prodotti in acciaio inox. Il nostro Paese ne trarrebbe un grande beneficio derivante dal mantenimento in mani italiane di un’azienda strategica per il mercato nazionale dei laminati piani in acciaio inox, un comparto in grado di assorbire completamente la produzione dello stabilimento ternano».

La ThyssenKrupp Ast di Terni

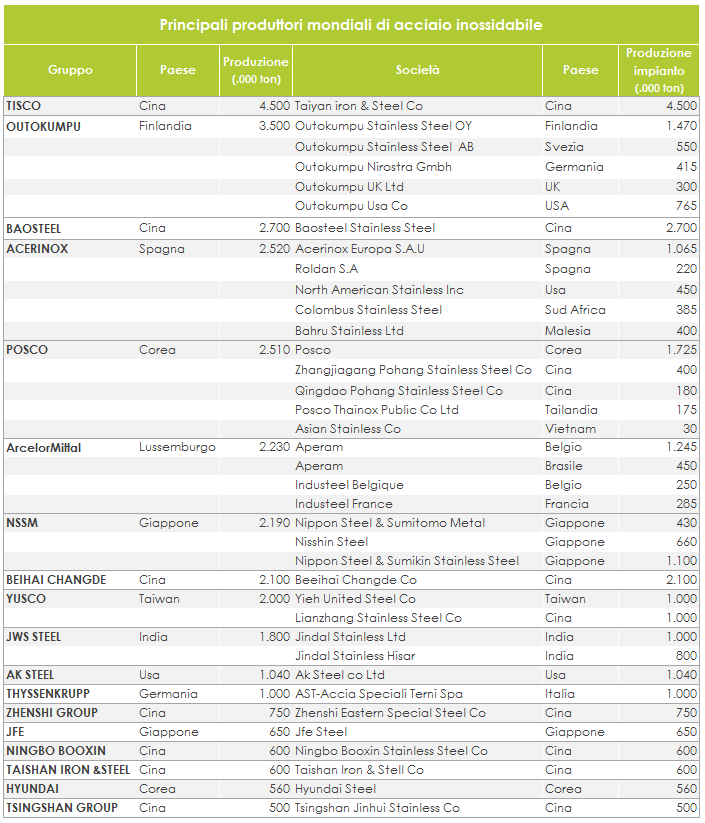

Gruppi europei In ambito Ue, secondo Tosini, «c’è una sola alternativa, in quanto Outokumpu è escluso dall’operazione perché ritornerebbe ad avere una posizione di dominanza del mercato (51%). Lo stesso varrebbe per il gruppo Aperam, che insieme a Industeel gravita nell’orbita del gruppo ArcelorMittal, il quale detiene una quota del 34% sulla produzione totale di acciaio inossidabile nell’Unione europea, che salirebbe al 44% con l’acquisizione di Ast. Resta il gruppo spagnolo Acerinox, che ha una quota del 18% sulla produzione comunitaria di acciaio inossidabile e figura al quarto posto nella classifica mondiale dei produttori di acciaio inox. Si tratta di un gruppo ben patrimonializzato, con buoni indici di redditività, molto internazionalizzato (tre stabilimenti produttivi rispettivamente negli Stati Uniti, in Sud Africa e in Malesia, con una produzione complessiva di 1,235 milioni di tonnellate), poco presente in Italia (circa 31mila tonnellate vendute nel 2016)».

BURELLI E DI GIROLAMO SUL FUTURO DI AST – IL VIDEO

Gruppi extra Ue Al di fuori dell’Unione europea, secondo l’esperto di Siderweb «il più interessato ad acquistare Ast potrebbe essere il gruppo coreano Posco, quinto nella graduatoria mondiale dei produttori di acciaio inox, e già presente in Italia con un centro di distribuzione che soddisfa circa il 10% della domanda interna di laminati piani in acciaio inossidabile. Una presenza diretta produttiva consentirebbe di accrescere notevolmente la quota di mercato nel nostro Paese e di esportare negli altri Paesi comunitari e dell’area del Mediterraneo. L’Italia, con una quota del 66%, è attualmente il principale mercato di sbocco per i laminati piani in acciaio inossidabile venduti dal gruppo Posco nei Paesi dell’Ue. La presenza su altri mercati europei importanti (tedesco, inglese, francese e spagnolo) è marginale, mentre la Turchia è il primo mercato in assoluto per destinazione delle esportazioni del di prodotti in acciaio inox del gruppo Posco. Sul piano finanziario il gruppo coreano ha tutti i requisiti per portare a termine l’operazione e possiede un kow-how sicuramente di primo livello, in grado di far compiere a Ast passi in avanti importanti sul piano produttivo. A ciò va aggiunta una consolidata esperienza di internazionalizzazione sia commerciale che produttiva, con stabilimenti in Cina, Tailandia e Vietnam».

Gruppi extra Ue Al di fuori dell’Unione europea, secondo l’esperto di Siderweb «il più interessato ad acquistare Ast potrebbe essere il gruppo coreano Posco, quinto nella graduatoria mondiale dei produttori di acciaio inox, e già presente in Italia con un centro di distribuzione che soddisfa circa il 10% della domanda interna di laminati piani in acciaio inossidabile. Una presenza diretta produttiva consentirebbe di accrescere notevolmente la quota di mercato nel nostro Paese e di esportare negli altri Paesi comunitari e dell’area del Mediterraneo. L’Italia, con una quota del 66%, è attualmente il principale mercato di sbocco per i laminati piani in acciaio inossidabile venduti dal gruppo Posco nei Paesi dell’Ue. La presenza su altri mercati europei importanti (tedesco, inglese, francese e spagnolo) è marginale, mentre la Turchia è il primo mercato in assoluto per destinazione delle esportazioni del di prodotti in acciaio inox del gruppo Posco. Sul piano finanziario il gruppo coreano ha tutti i requisiti per portare a termine l’operazione e possiede un kow-how sicuramente di primo livello, in grado di far compiere a Ast passi in avanti importanti sul piano produttivo. A ciò va aggiunta una consolidata esperienza di internazionalizzazione sia commerciale che produttiva, con stabilimenti in Cina, Tailandia e Vietnam».