di S.F.

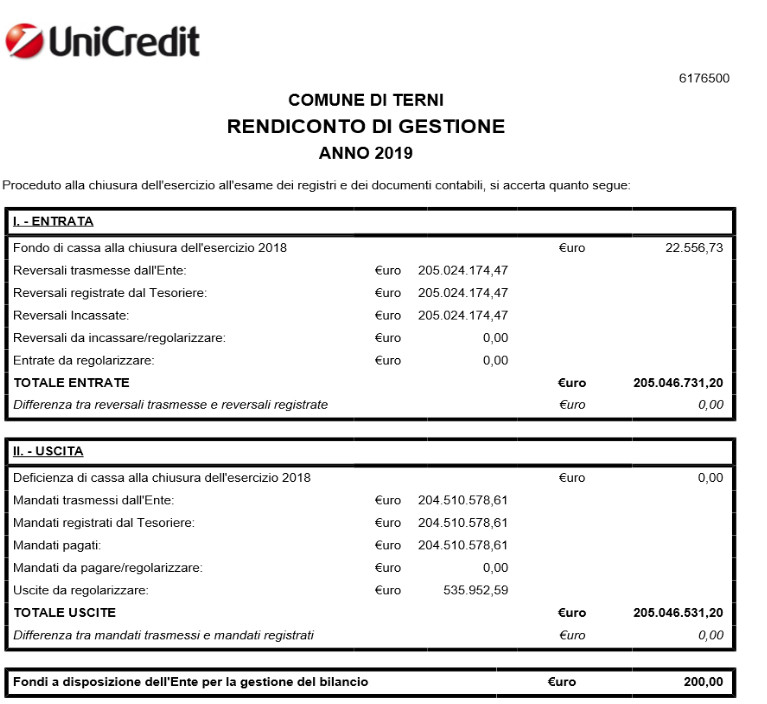

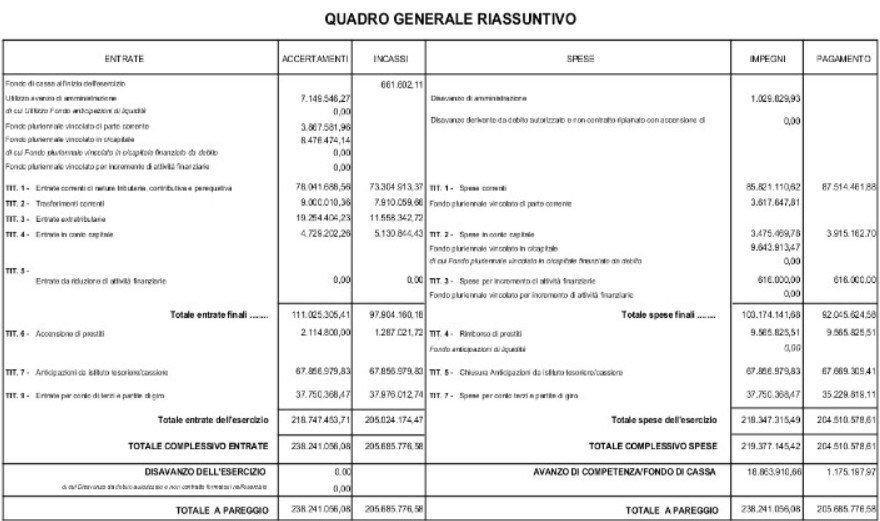

Quasi 900 pagine di tabelle, numeri, spiegazioni, percentuali e relazioni. È il contenuto del rendiconto di gestione 2019 del Comune di Terni, approvato giovedì pomeriggio a palazzo Spada: se ne parlerà in dettaglio prima in III° commissione consiliare e poi in consiglio. Così come di una particolare situazione che si è venuta a creare con chi è titolare del servizio di tesoreria, vale a dire l’Unicredit: in sostanza non c’è stata la parificazione delle risultanze contabili rispetto alla gestione cassa dell’ente per un importo di poco superiore al milione di euro. Risultato? Attivazione dei procedimenti amministrativi per la contestazione.

IL RENDICONTO DI GESTIONE 2019: L’INTERO DOCUMENTO E LA RELAZIONE

Il problema e la contabilizzazione

Tra gennaio e maggio Unicredit ha messo a disposizione gli elaboratori della gestione di cassa con il totale di entrate/uscite pari a 205 milioni di euro. Ma per il Comune qualcosa non quadra: «A seguito di attività istruttoria – l’input – si è appurato che alcune variazioni al bilancio 2019 non sono state contabilizzate correttamente dal tesoriere, così come alcune imputazione di mandati e di reversali non risultano coerenti probabilmente anche a causa di problemi nella trasmissione di modifiche degli ordinativi informatici». Chiesta dunque la rettifica al preconsutivo.

OSL, RESIDUI ATTIVI E PASSIVI: L’ACCERTAMENTO DA QUASI 4 MILIONI DI EURO

Qualcosa non coincide: le scoperture

Manca comunque il punto d’incontro perché secondo palazzo Spada i pagamenti del tesoriere coincidono, bene, ma non altrettanto la cassa iniziale/finale a causa di «provvisori inseriti dalla banca per la copertura di interessi passivi e spese». Sono tre le voci non regolarizzate: 639 mila euro di interessi debitori al 31 dicembre 2017 ed esigibili dal 1° marzo dell’anno successivo, 532 mila per interessi debitori al 31 dicembre 2018 ed esigibili dal 1° marzo 2019 e, infine, poco più di 3 mila euro per l’allineamento del conto corrente ordinario con procedura di tesoreria. Totale 1.174.997 euro. Non poco in linea di massima. «Il primo non è dovuto. Il secondo da rettificare in relazione all’articolo 248 del Tuel. Il terzo costituisce un addebito che, nonostante le numerose richieste, non è stato in alcun modo giustificato o motivato dalla banca», il pensiero del Comune.

LA SITUAZIONE DELLE PARTECIPATE: I NUMERI

Il parere del ministero e lo scontro

Tirato in ballo come detto l’articolo 248 del Tuel. Tutto nasce dal parere del ministero dell’Interno di fine 2019 in merito alla ‘registrazione di partite contabili a residui nell’anno della dichiarazione del dissesto che causano disavanzo che resta a carico dell’ente’. In tal senso da palazzo Spada sottolineano che la «gestione dell’anticipazione ditesoreria al 31 dicembre 2017 non ricostituita è di competenza dell’Organismo straordinario di liquidazione e, quindi, anche le spese ad essa collegate; l’art.248 del Tuel per effetto del quale alla data della deliberazione di dissesto e sino all’approvazione del rendiconto di cui all’articolo 256 del Tuel, i debiti insoluti a tale data e le somme dovute per anticipazioni di cassa già erogate non producono più interessi né sono soggetti a rivalutazione monetaria». Da ciò scattò la comunicazione dell’ente al tesoriere per «l’immediata rimozione del provvisorio in uscita del 5 marzo 2018». La diversita di vedute resta e anche il nodo da risolvere, anche perché di mezzo ci sono gli equilibri di bilancio. Per il Comune in questo modo viene disatteso il parere del ministero. Si vedrà.

Svalutazione TerniReti e FarmaciaTerni. Liquidità e debiti

Svalutazione TerniReti e FarmaciaTerni. Liquidità e debiti

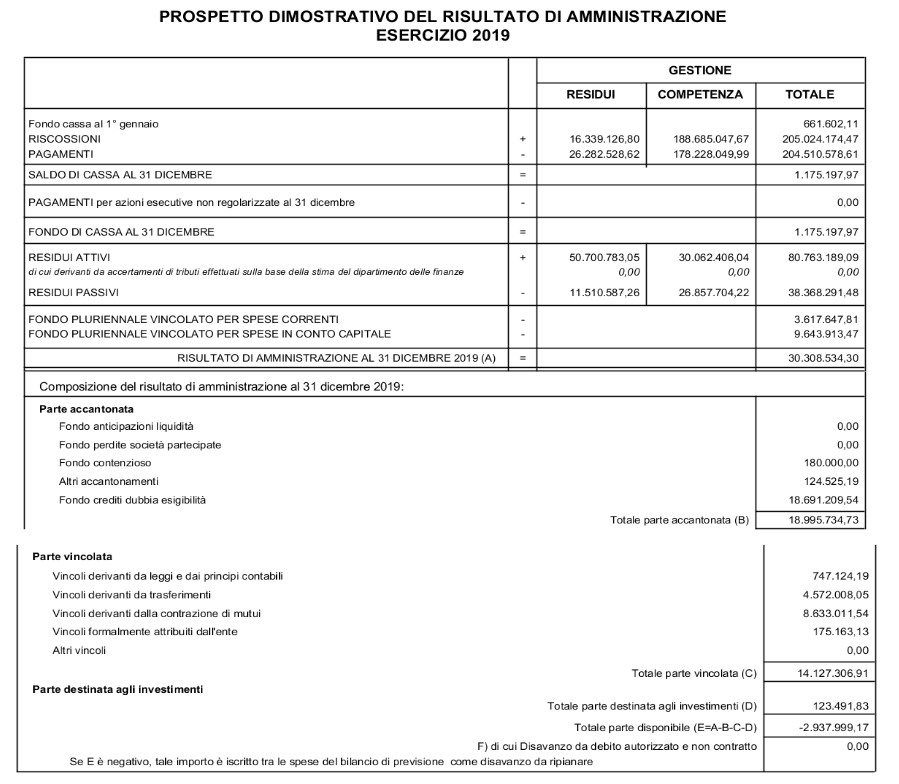

Nell’esercizio 2019 è stata registrata la svalutazione della partecipazione legata a TerniReti per 969 mila euro e FarmaciaTerni per 549 mila euro. Messo nero su bianco un dato abbastanza particolare e sorprendente: «Al 31 dicembre 2019 – si legge nella relazione del conto economico – si è rilevato un utile d’esercizio di 19.519.215 euro scaturito dalla differenza tra il totale dei proventi e ricavi e il totale degli oneri e costi dell’esercizio». Capitolo disponibilità liquide: «La voce risulta determinata dal valore iniziale al 1° gennaio 2019 di 660 mila euro e, dal saldo delle riscossioni e dei pagamenti a competenza e a residuo, che portano al risultato finale al 31 dicembre 2019, pari al valore di 1.175.197 euro. Spazio anche ai debiti: quelli di finanziamento risultano pari a 146 milioni di euro; sono invece poco meno di 8 quelli nei confronti dei fornitori.

Situazione discordante con il Sii. Disavanzo 3 milioni

A metà marzo Asm – restando in tema partecipate – ha comunicato al Comune di vantare crediti per circa 6 milioni di euro e di essere debitrice per poco più di un milione. C’è poil Servizio idrico integrato: quest’ultima ha fatto sapere di avere crediti per bollette emesse e da emettere (per gli anni 2018 e 2019) per 1.413.462 milioni di euro. A palazzo Spada invece risulta una cifra di 684.537 euro, meno della metà. «Nel corso del 2020 saranno necessari ulteriori approfondimenti per chiarire natura e motivazione degli scostamenti e provvedere alla parificazione delle risultanze». Nel prospetto dimostrativo del risultato di amministrazione al termine dei vari conteggi tra gestione residui, parti accantonate e vincolate si registra un -2.937.999 euro: «Tale importo è iscritto tra le spese di bilancio di previsione come disavanzo da ripianare».

{kind=link}