di S.F.

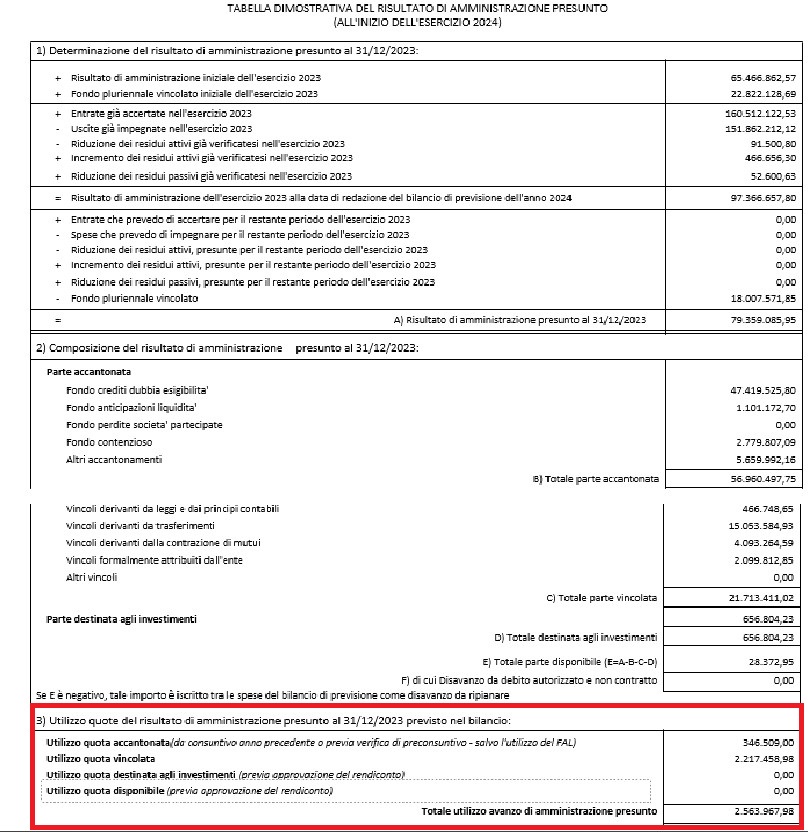

Un risultato di amministrazione presunto 2023 che sfiora gli 80 milioni di euro con quota vincolata di 21,7 milioni ed una accantonata da 56,9 milioni, quest’ultime come «uniche risorse che possono essere allo stato utilizzate». Cifre che riguardano il bilancio pre-consuntivo del Comune di Terni, approvate giovedì dall’esecutivo Bandecchi. C’è una curiosità.

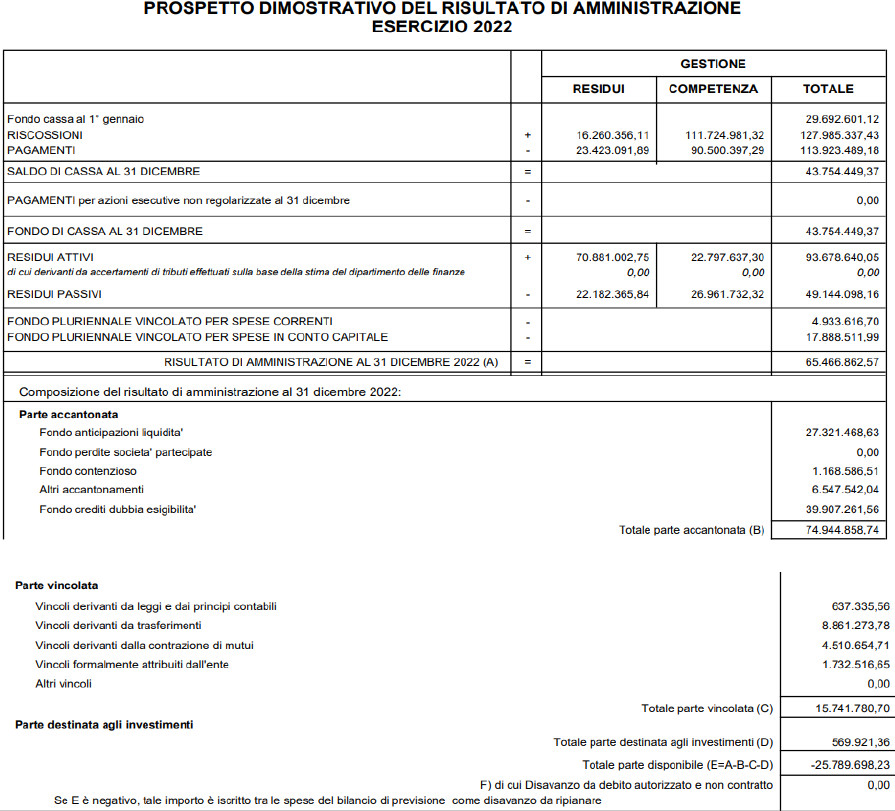

IL RENDICONTO DI BILANCIO 2022: RISULTATO POSITIVO AZZERATO DAL FAL. POI IL CAMBIO

I conteggi

In sostanza sono stati approvati i dati del pre-consuntivo 2023. Motivo? L’articolo 187 del Tuel – in questo il comma 3 quater – spiega che «se il bilancio di previsione impiega quote vincolate del risultato di amministrazione presunto, la giunta verifica l’importo delle quote vincolate sulla base di un preconsuntivo relativo alle entrate e alle spese vincolate ed approva l’aggiornamento dell’allegato al bilancio di previsione; se la quota vincolata del risultato di amministrazione presunto è inferiore rispetto all’importo applicato al bilancio di previsione, l’ente provvede immediatamente alle necessarie variazioni di bilancio». Questione molto tecnica.

GENNAIO 2023, IL NODO FAL: «PROBABILE RISCHIO DI NUOVO DISSESTO»

I 2,5 milioni di euro. Rispunta il Fal

Sulla base dell’articolo citato sopra risulta un importo da «2,5 milioni di euro iscritto a bilancio inferiore al totale delle risorse disponibili per ciascuna parte». Si parla del ‘totale utilizzo avanzo di amministrazione presunto’. Tutto ciò perché – si legge nell’istruttoria tecnica che ha coinvolto la dirigente Grazia Marcucci e il responsabile del procedimento Andrea Giuseppe Stentella – si potrebbe rendere «necessario l’utilizzo di una quota dell’avanzo di amministrazione vincolato o accantonato come iscritto al bilancio di previsione 2024-2026». Nel dettaglio si tratta di 2,2 milioni di utilizo della quota vincolata e 346 mila euro per quella accantonata, «salvo l’utilizzo del Fal». Vale a dire il ‘famoso’ Fondo anticipazione liquidità di cui tanto si è discusso tra il 2022 e il 2023.

NOVEMBRE 2022, L’ALERT SUL FAL

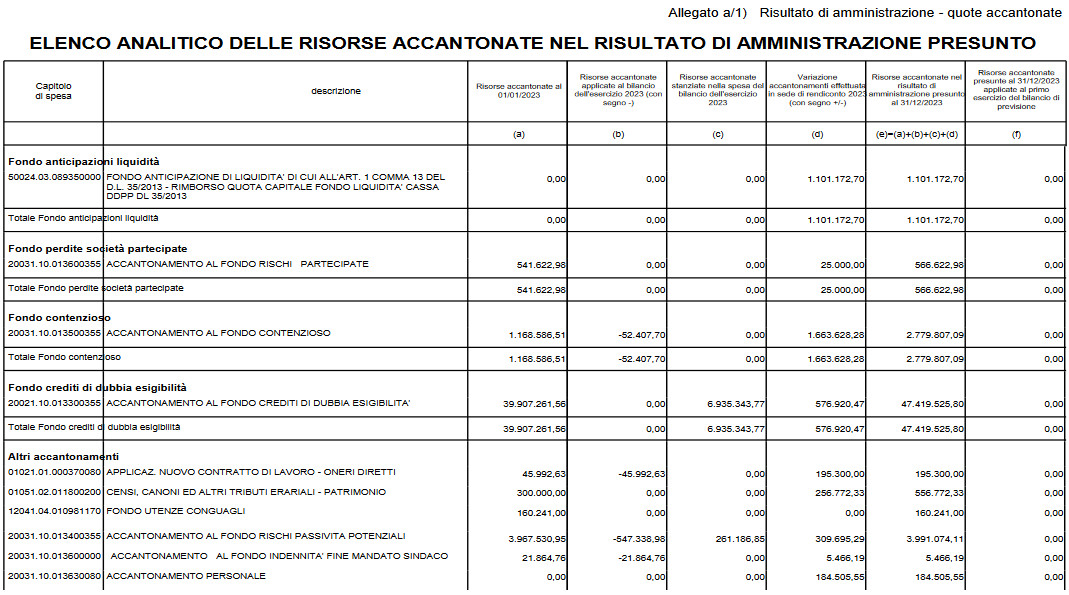

Le cifre ed il fondo crediti di dubbia esigibilità

Per quel che concerne i numeri del risultato di amministrazione presunto 2023 (79,3 milioni di euro, lo scorso anno fu di 65,4 milioni), vengono messi nero su bianco 160 milioni di entrate già accertate e 151 milioni di uscite impegnate. La maggior parte della somma riguardante la parte accantonata interessa il fondo per i crediti di dubbia esigibilità (47,4 milioni). Il totale della parte disponibile alla fine dei conteggi è di 28 mila euro: se quest’ultima cifra fosse stata negativa, sarebbe stata iscritta a bilancio come disavanzo da ripianare. Non è questo il caso. Il bilancio previsionale 2024/2026 già prevede l’applicazione dell’avanzo presunto. A differenza dell’esercizio 2022 non c’è il maxi accantonamento da 27 milioni di euro del già citato Fal. I dati definitivi sul rendiconto di gestione 2023 avverrà, da prassi, con l’approvazione in consiglio comunale.

{kind=link}