di S.F.

Il ‘disavanzo tecnico’, il Comune di Terni torna ad averci a che fare. Era già accaduto nell’aprile del 2023 – all’epoca si trattava il rendiconto di bilancio 2022 – e ora ci risiamo. Quantomeno è ciò che emerge dalla nota integrativa del previsionale 2025-2027 che, a stretto giro, sarà trattato in III commissione consiliare e poi in consiglio.

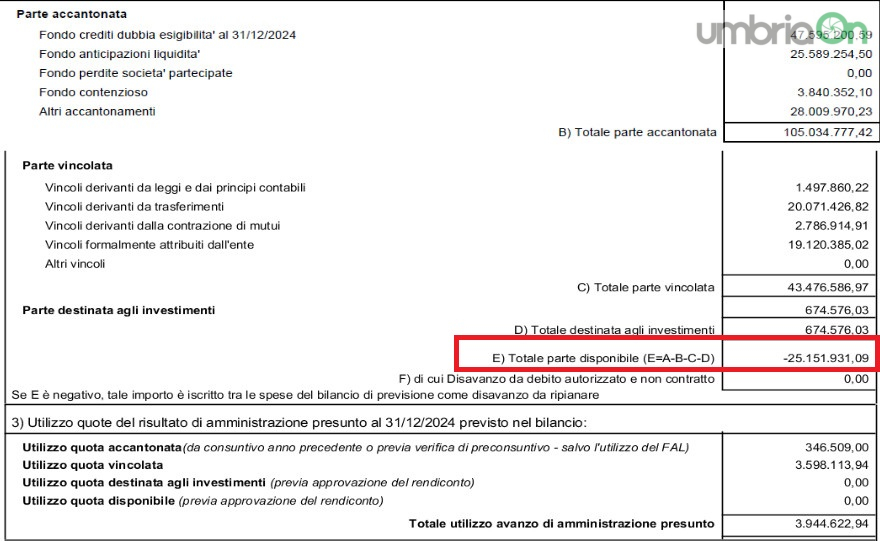

IL RENDICONTO DI BILANCIO 2022 E L’INIZIALE -25 MILIONI

Il motivo è lo stesso del 2022, quando l’amministrazione a guida Leonardo Latini dovette fare i conti con l’ormai ‘famoso’ Fondo anticipazione liquidità. Ora va di nuovo contabilizzato in quanto obbligatorio «tenuto conto l’uscita dal dissesto finanziario», come si legge nella relazione firmata dalla dirigente della struttura complessa risorse umane/finanziarie Grazia Marcucci.

GENNAIO 2023, IL NODO FAL PER IL COMUNE

La cifra? Notevole. Per ora, poi magari nel corso del tempo sarà ridotta. Si vedrà nei primi mesi del 2025. «Sulla base degli utilizzi dell’avanzo di amministrazione – viene specificato sul punto – disposti nel corso dell’esercizio e dell’andamento della gestione, il risultato presunto di amministrazione al 31 dicembre 2024 ammonta a – 25.151.931,09 euro». Ciò risulta dal prospetto del bilancio di previsione 2025-2027. Come detto si tratta di disavanzo di natura tecnica. Quindi che si fa?

IL NUOVO PIANO DI CONTENIMENTO SPESE DA 1,2 MILIONI DI EURO

Nell’atto si fa presente che si procederà alla chiusura del corrente esercizio finanziario, alla «rilevazione della riduzione della quota accantonata per il fondo anticipazione liquidità (Fal) per un importo pari a quello rimborsato nell’anno 2025» e alla iscrizione nella voce ‘altri accantonamenti’ di un importo pari alla predetta riduzione. Il rimborso della quota capitale della rata dell’anticipazione di liquidità per il bilancio 2025-2026-2027 è finanziato con risorse diverse dall’utilizzo del Fal ed in particolare con i proventi delle entrate tributarie del Comune. Si procederà, dopo l’approvazione del rendiconto 2024, a rappresentare contabilmente il disavanzo determinato da tale modalità di contabilizzazione». Questione tecnica.

IL BILANCIO DI PREVISIONE 2025-2027

Per quel che concerne il bilancio di previsione 2025-2027 c’è un bel po’ di carico per due settori dell’ente: si parla di impulso dell’attività amministrativa attraverso due specifici stanziamenti-obiettivi di investimento per un importo presumibile di 800 mila euro. Ne giovano la direzione pianificazione territoriale-Suap-edilizia privata e il governo del territorio.

{kind=link}