di S.F.

L’istituzione della tassa di soggiorno e soprattutto la rideterminazione della tariffa nella misura massima consentita, stabilite con due delibere dell’ex commissario straordinario del Comune di Terni – Antonino Cufalo – il 29 marzo del 2018, a poche settimane dall’atto ufficiale di dissesto finanziario dell’ente. A più di una struttura alberghiera la cosa non andò giù e in tal senso fu depositato un ricorso al Tar Umbria per chiederne l’annullamento: a distanza di due anni c’è il giudizio di merito che dà ragione alle decisioni del 68enne siciliano.

ESTATE 2018: LO SCONTRO AL TAR PER LA TASSA DI SOGGIORNO. I DETTAGLI

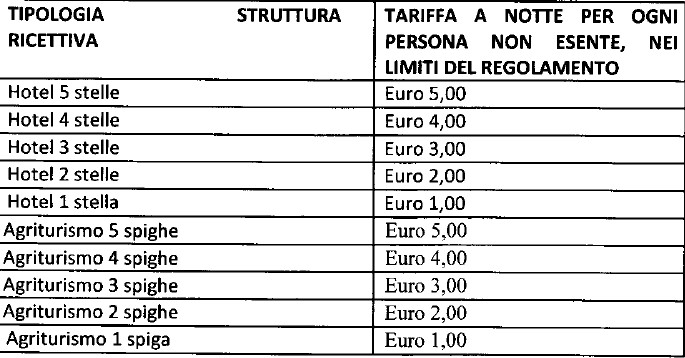

Le tariffe più alte

Le lamentele: tariffa, concorrenza, turismo

Quattro i motivi avanzati dall’avvocato delle otto strutture coinvolte – affiliate a Federalberghi -, Elisa Vannucci Zauli: «Irragionevolezza della scelta, comunque facoltativa, di introdurre la nuova imposta» in quanto è «finalizzata ad interventi migliorativi nel settore turistico che presumibilmente comporterà una ulteriore riduzione del flusso turistico in un territorio che, pur non essendo ricompreso nel ‘cratere del sisma’ come determinato in ambito legislativo (d.l. n. 189/2016 conv. in l. 229 del 2016) a seguito degli eventi sismici del 2016, ha comunque risentito degli effetti negativi del sisma». Si prosegue con «l’erronea determinazione nella misura massima delle tariffe dell’imposta di soggiorno senza gradazione su base stagionale, con conseguente effetto distorsivo della concorrenza rispetto ai Comuni limitrofi», quindi la censura per la «previsione dell’immediata operatività dell’imposta di soggiorno e delle relative tariffe» e l’eccesso di potere «violazione del giusto procedimento, in quanto non è stato previsto un regime transitorio e/o di salvaguardia nell’applicazione dell’imposta per tutelare i rapporti contrattuali già insorti tra gli albergatori e la clientela alla data di istituzione della suddetta imposta». Tutto bocciato dai magistrati della giustizia amministrativa.

MARZO 2018, GLI ALBERGATORI SUL PIEDE DI GUERRA

La cascata delle Marmore

Il Comune: inconferenza e disciplina

A difendere l’amministrazione comunale l’avvocato Paolo Gennari: il Comune ha ricordato che «pur sussistendo la discrezionalità nella scelta di introdurre l’imposta di soggiorno (scelta supportata, tuttavia, dallo stesso stato di dissesto comunale) la scelta che investe il quantum sarebbe vincolata alla determinazione massima delle aliquote e tariffe». Inoltre «risulta inconferente il richiamo ai rischi sismici culminati nelle provvidenze statali di cui, tuttavia, il Comune di Terni non beneficia per non aver direttamente risentito degli effetti del terremoto». A ciò si aggiunge il fatto che «viene negato il lamentato effetto distorsivo, posto che i Comuni limitrofi, per le loro ridotte dimensioni, non sono in grado di intercettare un eventuale flusso turistico scoraggiato dall’introduzione dell’imposta nel capoluogo». Infine per l’amministrazione ha puntualizzato che «non corrisponde al vero che sia stata istituita l’imposta di soggiorno in assenza di disciplina agevolativa» e, in merito alla mancata previsione di un periodo transitorio, che «non vi è norma che contempli quanto invocato dai ricorrenti, né possa esservi posizione giuridica differenziata e/o legittimo affidamento circa l’istituzione, o meno, di un tributo, quanto meno in difetto di specifico autolimite della Pa».

TERNI, ARRIVA LA TASSA DI SOGGIORNO

Antonino Cufalo

Il Tar respinge tutto: il giudizio su Cufalo

Innanzitutto vengono tirati in ballo l’articolo 4 del decreto legislativo 23 – disciplina l’imposta di soggiorno – del 2011 e il numero 251 del Tuel. Quindi le varie specifiche: «La dichiarazione di dissesto ha un primo ed immediato effetto relativo alle imposte e tasse locali di spettanza dell’ente dissestato già esistenti; tale effetto si estende anche alle imposte e tasse di successiva istituzione». Poi il focus su Cufalo: «Posta la discrezionalità del commissario nella scelta di istituzione dell’imposta, tale scelta, tuttavia, proprio in ragione dello stato di dissesto finanziario, non appare censurabile sotto il profilo dell’irragionevolezza e contraddittorietà, come lamentato dai ricorrenti. Non può parlarsi – si legge nella sentenza – di misure discriminatorie rispetto ai Comuni limitrofi, in primo luogo, in quanto è la stessa disposizione di legge a presumere che l’imposta di soggiorno possa essere istituita in modo disomogeneo sul territorio; nel caso in esame, inoltre, il parallelo con le realtà comunali limitrofe che non versano in stato di dissesto finanziario è falsato anche dalla particolare situazione finanziaria in cui versa il Comune di Terni, che rende ragionevole l’introduzione e la determinazione nella misura dell’imposta di soggiorno».

IL REGOLAMENTO APPROVATO NEL 2018

Terni

Il giovamento per il bilancio e l’aspetto turistico

Per il Tar «gli introiti dell’imposta di soggiorno ancorché vincolati – e quindi non direttamente utilizzabili per risanare i debiti – contribuiscono al bilancio comunale; il complessivo assetto finanziario del Comune non può che giovarsi di queste nuove entrate che consentono di effettuare interventi proprio in sostegno del settore turistico ricettivo, che altrimenti potrebbero non trovare disponibilità di risorse». Non c’è – aggiungono i magistrati – «un contrasto con l’esistenza di strumenti di sostegno alle categorie interessate, quale la previsione di contributi regionali a sostegno delle imprese insediate nelle province della regione Umbria nelle quali ricadano i comuni del ‘cratere del sisma’. Tali misure di sostegno, da un lato, interessano ad una platea potenzialmente più ampia di quella delle strutture ricettive – mirando a favorire la ripresa produttiva delle imprese del settore turistico, dei servizi connessi, dei pubblici esercizi e del commercio e artigianato, nonché delle imprese che svolgono attività agrituristica – dall’altro, sono rivolte esclusivamente a quelle imprese che abbiano dimostrato di aver subito un calo del fatturato maggiore al 30% rispetto alla media del triennio antecedente agli eventi sismici del 2016». C’è anche altro: «Deve inoltre evidenziarsi che l’amministrazione comunale non ha abdicato alla possibilità di ulteriore graduazione del tributo, introducendo all’articolo 5 del regolamento ipotesi di esenzioni, ad esempio per minori di 16 anni, studenti accompagnatori turistici, e di agevolazioni e riduzioni per diverse categorie, tra cui gruppo organizzati, atleti e gruppi sportivi». Si arriva alla mancata differenziazione della tariffa su base stagionale: il Tar «non ritiene che la fattispecie in esame possa essere assimilata a quelle di località che, per la loro vicinanza al mare, subiscono maggiormente l’oscillazione stagionale, mentre, come affermato dal Comune, le ricchezze naturalistiche e culturali dell’Umbria costituiscono un elemento di attrazione nell’arco dell’intero anno».

1° MARZO 2018, DELIBERATO IL DISSESTO FINANZIARIO

L’ultima questione

Infondato anche il punto sul regime transitorio: «Va evidenziato che l’articolo 4 del decreto legislativo 23 del 2011, nel prevedere la facoltà per i Comuni di istituire l’imposta di soggiorno, nulla prevede con riguardo alle modalità di entrata in vigore della disciplina regolamentare e delle sue successive modifiche; è pertanto rimessa alla discrezionalità del Comune, in applicazione dei principi generali in materia di attività normativa, la scelta di prevederlo o meno. Con specifico riferimento all’effetto sulle prenotazioni già raccolte, giova, inoltre, rammentare che le modifiche tariffarie, da un punto di vista giuridico, non si traducono in un aumento del corrispettivo contrattuale già pattuito». Si va avanti al Consiglio di Stato?